반도체 대장주 SK하이닉스 주가 전망과 목표주가 알아봅시다. SK하이닉스는 한국의 반도체 산업을 선도하는 기업 중 하나로, SK하이닉스 주가 전망은 많은 투자자들에게 중요한 관심사입니다. 최근 몇 년간 SK하이닉스는 D램과 낸드플래시 메모리 시장에서 강력한 입지를 구축하며, 글로벌 반도체 시장에서의 경쟁력을 높여왔습니다.

2024년 현재, SK하이닉스는 AI 반도체의 핵심인 고대역폭메모리(HBM) 부문에서 선두를 달리고 있으며, 최신 세대인 HBM3E의 납품을 시작하면서 시장에서의 위치를 더욱 공고히 하고 있습니다. 이는 SK하이닉스의 기술력과 혁신 능력을 증명하는 동시에, SK하이닉스 주가 상승의 중요한 동력이 되고 있습니다.

SK하이닉스 (000660) 개요

SK하이닉스는 1983년 현대전자로 설립된 후, 2001년에 하이닉스반도체로 이름을 변경하였으며, 2012년 SK텔레콤이 최대주주가 되면서 SK하이닉스로 상호를 변경했습니다.

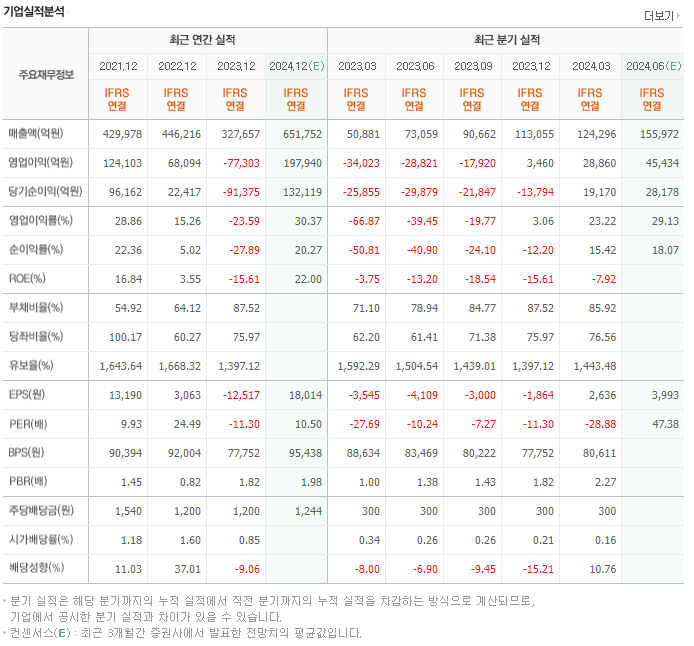

SK하이닉스는 국내와 중국에 총 4개의 생산기지와 연구개발법인을 운영하고 있으며, 미국, 중국, 홍콩, 대만 등 여러 지역에 판매법인을 운영하고 있습니다. 최근에는 인텔의 NAND 사업 인수 1단계 절차를 완료하였습니다. 2023년 기준, SK하이닉스의 전체 매출 중 DRAM과 NAND의 비중은 각각 63%와 29%를 차지하고 있습니다.

SK하이닉스 주가 전망

SK하이닉스 주가는 꾸준히 우상향 중이며 최근 최고가 21만원까지 올랐다 떨어졌습니다. SK하이닉스의 주가 전망은 반도체 산업의 미래와 밀접하게 연결되어 있습니다. 최근의 분석에 따르면, SK하이닉스는 AI 반도체의 핵심인 고대역폭메모리(HBM) 부문에서 선두를 달리고 있으며, 이는 주가 상승의 중요한 동력으로 작용하고 있습니다. 특히, HBM3E 제품의 성공적인 납품은 회사의 실적을 크게 개선시키는 요인으로 평가받고 있습니다. 그러나, 시장의 변동성과 경쟁 업체들의 동향도 주가에 영향을 미칠 수 있으므로, 투자자들은 이러한 외부 요인들을 면밀히 분석할 필요가 있습니다. 또한, SK하이닉스의 장기적인 성장 가능성을 평가할 때, 글로벌 경제 상황, 기술 발전 속도, 그리고 주요 고객사들과의 관계 등 다양한 요소들을 고려해야 합니다. 이러한 복합적인 요인들은 SK하이닉스의 주가 전망을 둘러싼 불확실성을 증가시키지만, 동시에 새로운 기회를 창출할 수 있는 잠재력도 내포하고 있습니다. 결국, SK하이닉스의 주가는 기업의 내부 전략과 시장의 거시적 트렌드가 어떻게 상호작용하는지에 따라 달라질 것입니다.

SK하이닉스 목표주가

SK하이닉스 목표주가는 많은 증권사들이 상향을 하였습니다. 엔비디아에 HBM 반도체를 납품하는 SK하이닉스는 엔비디아의 주가 상승과 함께 올라가는 중이며 목표주가는 최소 20만원~최대29만원으로 상향되어 높아졌습니다. SK하이닉스 목표주가에 가까워져 가고 있으며 반도체 대장주 SK하이닉스 목표주가가 어디까지 올라갈지 기대됩니다.

| 일자 | 종목명 | 목표주가 (원) | 이전 대비 (원) | 투자의견 | 증권사 |

|---|---|---|---|---|---|

| 2024-05-31 | SK하이닉스 | 290,000 | +30,000 | 매수 | 다올 |

| 2024-05-31 | SK하이닉스 | 250,000 | +30,000 | 매수 | 흥국 |

| 2024-05-29 | SK하이닉스 | 200,000 | +20,000 | 중립 | 키움 |

| 2024-05-28 | SK하이닉스 | 250,000 | +50,000 | 매수 | IBK |

| 2024-05-27 | SK하이닉스 | 280,000 | +30,000 | 매수 | SK |

SK하이닉스 최근뉴스

- AMD·엔비디아 신제품…삼성전자·SK하이닉스 ‘쫑긋’

- 무장애 일터 만들고 어르신 돌보고… SK하이닉스, 지역사회 등불 켜다

- 삼성전자·SK하이닉스 동반 상승

- 한화, 하이닉스에 TC본드 공급?…한미반도체 13% 급락

- [특징주]반도체 수출 호조에…삼성전자·SK하이닉스 동반 상승

SK하이닉스 투자정보

📊 시가총액: 141조 3,781억원

🥈 시가총액순위: 코스피 2위

📈 상장주식수: 728,002,365주

💵 액면가/매매단위: 5,000원 / 1주

🌏 외국인한도주식수 (A): 728,002,365주

🤝 외국인보유주식수 (B): 403,994,966주

💼 외국인소진율 (B/A): 55.49%

💡 투자의견/목표주가: 3.92매수 / 231,600원

📉 52주최고/최저: 210,000원 / 106,700원

💹 PER/EPS (2024.03): N/A / -6,336원

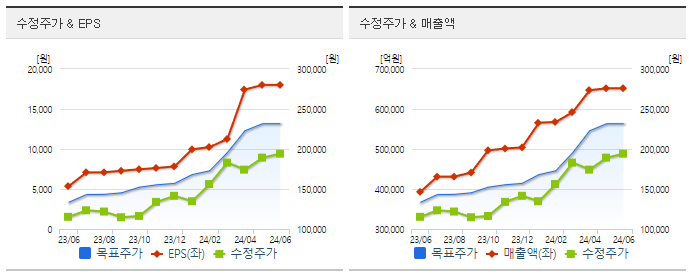

📊 추정PER/EPS: 10.78배 / 18,014원

📘 PBR/BPS (2024.03): 2.41배 / 80,611원

💰 배당수익률 (2023.12): 0.62%

📈 동일업종 PER: 121.33배

📈 동일업종 등락률: +2.36%

SK하이닉스 사업내용

SK하이닉스는 경기도 이천시에 위치한 본사를 거점으로 4개의 생산기지와 4개의 연구개발법인 및 미국, 중국, 싱가포르, 대만, 홍콩 등 판매법인과 사무소를 운영하고 있는 글로벌 반도체 기업입니다.

SK하이닉스 및 SK하이닉스의 종속기업의 주력 제품은 DRAM 및 NAND를 중심으로 하는 메모리반도체이며, 일부 Fab(S1, M10 일부)을 활용하여 시스템 반도체인 CIS(CMOS Image Sensor)생산과 파운드리(Foundry)사업도 병행하고 있습니다. 반도체는 메모리 반도체와 시스템 반도체로 구분되고, 메모리 반도체는 정보를 저장하고 기억하는 기능을 하며, 일반적으로 '휘발성(Volatile)'과 '비휘발성(Non-volatile)'으로 분류됩니다. 휘발성 메모리 제품은 전원이 끊어지면 정보가 지워지는 반면, 비휘발성 제품은 전원이 끊겨도 저장된 정보가 계속 남아 있습니다. SK하이닉스는 휘발성 메모리인 DRAM과 비휘발성 메모리인 NAND Flash를 주력 생산하고 있습니다.

SK하이닉스의 생산시설은 국내와 중국에 소재하고 있습니다. 국내에 소재한 Fab은 DRAM을 생산하는 M16, M14, M10(이천)과 NAND를 생산하는 M11, M12, M15(청주) 및 M14(이천)이 있습니다. 이 중 M16은 2021년 2월 준공을 완료한 최신 Fab이며, M14는 DRAM과 NAND를 혼용 생산하고 있습니다. 중국에 소재한 Fab으로는 DRAM을 생산하는 C2, C2F(중국 장쑤성 우시)와 파운드리를 하는 S1이 있습니다. 또한, 인텔의 Non-Volatile Memory Solutions Group의 옵테인 사업부를 제외한 NAND 사업 부문 전체의 인수 1단계 절차를 완료하면서, NAND를 생산하는 중국 다롄에 위치한 Dalian Fab이 있습니다.

SK하이닉스의 연결 기준 매출액은 2024년 1분기(누계) 12조 4,296억원을 기록하였습니다.

SK하이닉스 추가정보

SK하이닉스는 특히 고성능 메모리 제품인 HBM(High Bandwidth Memory) 분야에서 경쟁 우위를 지속할 것으로 보입니다. 이는 AI 서버와 같은 고성능 컴퓨팅 시장의 수요 증가에 따른 것으로, SK하이닉스는 이 분야에서 높은 수율과 넓은 고객 기반을 유지할 수 있을 것으로 전망됩니다.

재무 상태 측면에서도 SK하이닉스는 안정적인 부채비율을 유지하고 있으며, 투자자들에게는 안정적인 배당금을 제공하고 있습니다. 이는 장기적인 투자자들에게 매력적인 요소로 작용할 수 있습니다.

종합적으로, SK하이닉스의 주가 전망은 긍정적인 신호를 보이고 있으며, 반도체 산업의 성장과 함께 SK하이닉스가 지속적으로 성장할 수 있는 기반을 마련하고 있다고 할 수 있습니다. 그러나 글로벌 경제 상황, 경쟁 기업의 동향, 기술 발전 속도 등 외부 요인에 대한 지속적인 관찰이 필요합니다.